목차

1. 원가회계의 기초 개념

2. 원가흐름과 집계

3. 원가배분

4. 개별원가계산과 활동기준원계산

5. 종합원가계산과 결합원가계산

6. 원가추정과 CVP분석

7. 전부원가계산과 변동원가계산

8. 표준원가 차이분석

9. 기타의 관리회계

2023년

> (주)한국의 20×1년 발생 원가는 다음과 같다.

직접재료원가 10,000

직접노무원가 20,000

제조간접원가 24,000

20×1년 기초재공품이 ₩5,000이고, 기말재공품이 ₩4,000일 때, 20×1년 당기제품 제조원가는?

정답 : 55,000

해설:

| 기초재공품 | ₩5,000 |

기말재공품 | ₩4,000 |

| 직접재료원가 직접노무원가 제조간접원가 |

10,000 20,000 24,000 |

당기제품 제조원가 | ? |

| 합계 ? | ? | 합계 ? | ? |

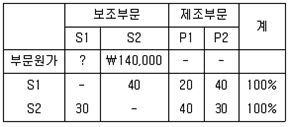

> (주)한국은 두 개의 보조부문(S1, S2)과 두 개의 제조부문(P1, P2)을 운영하며, 단계배부법을 사용하여 보조부문원가를 제조부문에 배분한다. 보조부문원가 배분전 S1에 집계된 원가는 ₩120,000이고, S2에 집계된 원가는 ₩110,000이다. 부문간의 용역수수관계가 다음과 같을 때, P1에 배분될 총 보조부문원가는? (단, S1부문원가를 먼저 배분한다.)

| 보조부문 | 제조부분 | |||

| S1 = ₩120,000 | S2 = ₩110,000 | P1 | P2 | |

| S1 = ₩120,000 | 20% | 20% | 20% | 40% |

| S2 = ₩110,000 | 30% | - | 42% | 28% |

정답 : ₩114,000

해설 : 부문별 원가계산

S1부문원가를 먼저 배분한다

S1-->P1: 120,000x2020+20+40=30,000

S2-->P1: 110,000x4242+28 =84,000

합계 = 30,000+ 84,000 = 114,000

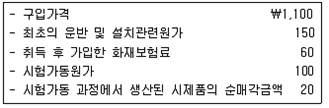

> (주)한국은 표준원가계산을 사용한다. 관련 자료가 다음과 같을 때, 고정제조간접원가 조업도차이는? (단, 재공품 재고는 없다.)

정답: ₩3,600(불리)

해설:

1) 고정제조간접원가 실제발생액 + 고정제조간접원가 예산차이 = 119,700 + 6300 = 126,000

2) (510x8)x 126,000/4,200 = 122,400

3) 122,400 - 126,000 = - 3600

> 단일 제품을 생산하는 (주)한국은 선입선출법을 적용하여 종합원가계산을 한다. 전환원가(가공원가)는 전체 공정에 걸쳐 균등하게 발생한다. 생산 관련 자료는 다음과 같으며, 괄호 안의 숫자는 전환원가 완성도를 의미한다.

기초재공품 원가에 포함된 전환원가는 ₩96,000이고, 당기에 발생한 전환원가는 ₩4,800,000이다. 완성품환산량 단위당 전환원가는? (단, 공손과 감손은 발생하지 않는다.)

정답: ₩5,000

해설

1) 기초재공품 : 100단위(40%) => 40단위

2) 기말재공품: 200단위(50%) => 100단위

3) 당기착수량: 1000단위

4) 1000 - 100 = 900단위

5) 당기에 발생한 전환원가 4,800,000

6) 4,800,000 / (100+900-40) = ₩5,000

> (주)한국의 20×1년 기초 제품재고수량은 없고, 기말 제품재고수량은 1,000단위이다. 단위당 변동제조원가는 ₩400이고, 단위당 고정제조간접원가는 ₩100이다. 20×1년 전부원가계산에 의한 영업이익은 변동원가계산에 의한 영업이익보다 얼마 더 많은가? (단, 재공품은 없다.)

정답: ₩100,000

해설:

1) 기말 제품재고수량은 1,000단위

2) 단위당 고정제조간접원가는 ₩100

3) ₩100 x 1,000단위 = ₩100,000

> (주)한국은 20×1년 단위당 판매가격이 ₩500이고, 단위당 변동원가가 ₩300인 단일제품을 생산ㆍ판매하고 있다. 총고정원가는 ₩600,000이고, (주)한국에 적용되는 법인세율은 20%이다. 20×1년 법인세차감후순이익 ₩40,000을 달성하기 위한 20×1년 제품 판매수량은?

정답: 3,250단위

해설: 1) ₩500 - ₩300 = ₩200

2) ₩40,000/(1-0.2) = ₩50,000

3) ( ₩600,000 + ₩50,000) / ₩200 = 3,250

> (주)한국은 단일제품을 생산ㆍ판매한다. 제품의 단위당 판매가격은 ₩1,000, 단위당 변동원가는 ₩500, 총고정원가는 ₩1,800,000이다. 10월 중에 700단위를 단위당 ₩600에 구입하겠다는 특별주문을 받았다. 유휴생산능력은 충분하지만 700단위를 추가생산하기 위해 초과근무수당이 단위당 ₩80씩 추가 발생할 것으로 예상된다. 이 특별주문을 수락하는 것이 영업이익에 미치는 영향은? (단, 특별주문은 정규 판매에 영향을 미치지 않는다.)

정답: ₩14,000 증가

해설: 1) ₩ 1,000 - ₩500 = ₩500

2) 주문 700 x ₩ 600 = ₩ 420,000

3) 변동원가 700 x ₩ 500 = ₩ 350,000

4) 추가비용 700 x ₩ 80 = ₩ 56,000

5) 매출감소 없음

6) 420,000 - ( 350,000+ 56,000) = ₩14,000

> (주)한국은 제품 단위당 2kg의 재료를 사용하며, 재료의 kg당 가격은 ₩50이다. (주)한국은 다음 분기 재료 목표사용량의 30%를 분기말 재료 재고로 유지한다. 2분기 목표생산량은 1,000단위이고, 3분기 목표생산량은 1,200단위이다. 2분기의 재료구입 예산은? (단, 재공품 재고는 없다.)

정답: ₩106,000

해설:

| 1분기 | 2분기 | 3분기 | |||

| 기말 2분기목표생산량1000 x 0.3= 300 |

기초 300 단위 | 3분기 목표생산량1200 x 0.3 = 360 | |||

| 1000+360-300 =1,060 단위 | 목표생산량 1,000 | 1,200 | |||

2kg x 50 = 100

1060 x 100 = 106,000

2022년

(주)한국은 두 개의 보조부문(S1, S2)과 두 개의 제조부문(P1, P2)으로 제품을 생산하고 있다. 각 부문원가와 용역수수관계는 다음과 같다.

직접배부법으로 보조부문원가를 배부한 결과, P1에 배부된 보조부문의 원가 합계액이 ₩120,000인 경우, S1에 집계된 부문원가는?

정답 : ₩120,000

해설:

S1x2020+40+140,000x4040+30 = 120,000

2021년 24회

(주)한국은 20×1년 초 취득하여 사용하던 기계장치(내용연수 6년, 잔존가치 ₩ 0, 정액법 상각)를 20×3년 초 처분하면서 현금 ₩ 5,500을 수취하고 유형자산처분손실 ₩ 500을 인식하였다. 기계장치의 취득원가는? (단, 원가모형을 적용하며, 손상은 발생하지 않았다.)

정답: ₩ 9,000

해설:

잔고가 = 5,500+500 = 6000

20×3년 초 처분 : 20×1년 , 20×2년 개월수 -> 24개월

정액법-> 취득원가 - 취득원가 x 16x2412 = 6000

취득원가 = 9,000

기계장치 취득 관련 자료가 다음과 같을 때, 기계장치의 취득원가는?

정답: ₩ 1,330

해설: 1100+150+100-20 = 1330

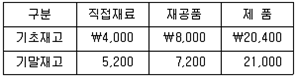

(주)한국의 20×1년도 매출액은 ₩ 115,000이며 매출총이익률은 40%이다. 같은 기간 직접재료 매입액은 ₩ 22,000이고 제조간접원가 발생액은 직접노무원가의 50%이다. 20×1년 기초 및 기말 재고자산이 다음과 같을 때, 20×1년에 발생한 제조간접원가는?

정답: 16,000

해설

| 직접재료 | 재공품 | 제품 | |||

| 기초직접재료 4,000 |

직접재료? 4,000 + 22,000 - 5,200 = 20,800 |

기초재공품재고액 8,000 |

당기제품제조원가 69,600 |

기초 20,400 | 매출원가 ? 115000x(1-0.4)= 69,000 |

| 당기재료매입 22,000 |

기말직접재료 5,200 |

직접재료원가 = 20,800 직접노무원가 제조간접원가 = 0.5x직접노무원가 |

기말 7,200 | 당기제품제조원가? 69,600 |

기말 21,000 |

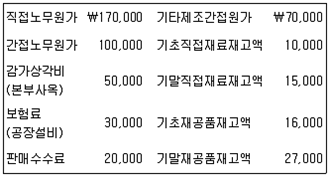

(주)한국은 정상개별원가계산제도를 채택하고 있다. 제조간접원가는 직접노무원가를 기준으로 예정배부하고 있으며, 제조간접원가 배부차이는 전액 매출원가에서 조정하고 있다. 당기 원가자료가 다음과 같을 때, 당기제품제조원가는? (단, 제조간접원가 예정배부율은 매 기간 동일하다.)

정답: 57,000

해설

| 재공품 | |

| 기초재공품제고액 2500+2800+4200 = 9500 | 당기제품제조원가 ? |

| 직접재료원가 15,000 직접노무원가 18,000 제조간접원가 18,000x42002800 = 27,000 |

기말 3000+3800+3800x42002800 = 12500 |

2020년 23회

(주)한국의 20×1년 6월 영업자료에서 추출한 정보이다.6월 중 당기제품제조원가가 ₩ 554,000 이라면 6월의 직접재료 매입액은?

정답: 200,000

해설:

| 직접재료,재공품 | |||

| 기초직접재료재고액 기초재공품재고액 직접재료매입액 직접노무원가 제조간접원가 |

10,000 16,000 ? 170,000 100000+30000+70000=200,000 |

제품제조원가 기말직접재료재고액 기말재공품재고액 |

554,000 15,000 27,000 |

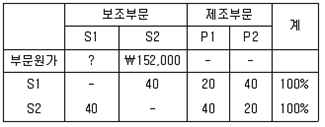

(주)한국은 두 개의 보조부문(S1, S2)과 두 개의 제조부문(P1, P2)으로 제품을 생산하고 있다. 각 부문원가와 용역수수관계는 다음과 같다.

상호배부법으로 보조부문원가를 배부한 결과, S1의 총부문원가는 S2로부터 배부받은 금액 ₩ 120,000을 포함하여 ₩ 370,000이었다. P2에 배부되는 보조부문원가 합계액은?

정답: ₩ 208,000

해설:

S1 의 총부문원가 = 370000

S2= 152000+0.4x370000 = 300,000

P2 = 0.4x370000+0.2x300000 = 208000

2019년 22회

정상원가계산하에서 개별원가계산제도를 적용하는 경우, 과대 또는 과소 배분된 제조간접원가 배부차이를 비례배분법에 의해 조정할 때, 차이조정이 반영되는 계정으로 옳은 것을 모두 고른 것은? (단, 모든 계정잔액은 “0”이 아니다.)

정답: 기말재공품, 기말제품, 매출원가

2011년 14회

원가행태에 관한 설명 중 옳지 않은 것은?

① 계단(준고정)원가는 일정한 범위의 조업도 수준에서만 원가총액이 일정하다.

② 직접재료원가는 변동원가에 속한다.

❸ 단위당 변동원가는 조업도가 증가함에 따라 증가한다.

④ 기본료와 사용시간당 통화료로 부과되는 전화요금은 사용시간을 조업도로 본 혼합원가로 볼 수 있다.

⑤ 원가-조업도-이익(CVP) 분석에서 고정판매관리비도 고정원가에 포함된다.

해설: 일정하다

'주택관리사보 > 회계원리' 카테고리의 다른 글

| [주택관리사보][회계원리] 무형자산 기출 문제 (0) | 2024.03.18 |

|---|---|

| [주택관리사보][회계원리][재무보고] 개념체계 기출 문제 (0) | 2024.03.12 |

| [주택관리사][회계원리][금융자산] 매출채권 수취채권 손상 대손 기출 문제 (0) | 2024.02.13 |

| [주택관리사보][회계원리] 재무제표 기출 문제 (0) | 2024.02.13 |

| [주택관리사보][회계원리] [자본회계] 주식 기출 문제 (0) | 2024.02.09 |