2023년

> (주)한국은 20×1년 7월 1일 (주)대한의 주식 200주를 취득일의 공정가치인 주당 ₩1,000에 취득하였다. 취득시 추가로 ₩5,000의 거래원가가 발생하였으며, (주)한국은 해당 주식을 당기손익-공정가치측정 금융자산으로 분류하였다. 20×1년 9월 1일 (주)한국은 취득한 주식의 50%를 처분일의 공정가치인 주당 ₩800에 처분하였다. 20×1년 말 (주)대한 주식의 주당 공정가치가 ₩1,300일 때, 동 주식과 관련하여 (주)한국의 20×1년 포괄손익계산서의 당기순이익 증가액은?

정답: ₩5,000

해설:

| (-) 20×1년 7월 1일 취득 | 200주 x 1,000 = 200,000 |

| (-) 20×1년 7월 1일 거래원가 | 5,000 |

| (+) 50% => 100주 20×1년 9월 처분 | 100주 x 800 = 80,000 |

| (+) 50% => 100주 20×1년 말 처분 | 100주 x 1,300 = 130,000 |

| 합계 | -205,000 + 80,000 + 130,000 = 5,000 |

> (주)한국의 20×1년도 포괄손익계산서상 당기순이익은 ₩510,000이고, 우선주(비참가적, 비누적적)배당금은 ₩30,000이다. (주)한국의 20×1년도 기본주당순이익이 ₩30일 때, 가중평균유통보통주식수는?

정답: 16,000주

해설: 1) 510,000 - 30,000 = 480,000

2) 480,000 / 30 = 16,000주

> (주)한국의 당기 자기자본이익률(ROE)은 10%이고, 부채비율(=부채/자본)은 200%이며, 총자산은 ₩3,000,000이다. 당기 매출액순이익률이 5%일 때, 당기 매출액은? (단, 자산과 부채의 규모는 보고기간 중 변동이 없다.)

정답: ₩2,000,000

해설:

자산 = 부채+자본

1) 부채 / 자기자본 = 200% --> 총자산은 ₩3,000,000 -> 부채: 자기자본 = 2 : 1 = ₩ 2,000,000 : ₩ 1,000,000

2) 당기순이익 / 자기자본 = 10% => 당기순이익 : 자기자본 = ₩ 100,000 : ₩ 1,000,000

3) 당기순이익 / 매출액 = 100,000 / 매출액 = 5% = 0.05

매출액 = 100,000 / 0.05 = ₩2,000,000

> (주)한국의 20×1년 초 자본의 내역은 다음과 같다.

(주)한국은 20×1년 3월 1일 자기주식 30주를 주당 ₩1,200에 취득하였고, 20×1년 6월 30일 자기주식 40주를 주당 ₩1,300에 처분하였으며, 20×1년 10월 1일 자기주식 20주를 소각하였다. (주)한국은 20×1년도 당기순손실 ₩200,000과 기타포괄이익 ₩150,000을 보고하였다. 20×1년 말 (주)한국의 자본총계는?

정답: ₩3,233,000

| 기초자본총계 | 3,267,000 | 기말자본총계 ? | ? |

| 기타포괄이익 | 150,000 | 당기순손실 | 200,000 |

| 처분 | 40 x 1300 = 52,000 | 취득 | 30 x 1200 = 36,000 |

| 합계 ? | 3,469,000 | 합계 ? | 3,469,000 |

3,469,000 - 200,000 - 36,000 = 3,233,000

2021년

주당이익 계산 시 유통보통주식수를 증가시키는 사건이 아닌 것은? (단, 각 사건은 독립적이며, 보통주와 관련하여 기중에 발생한 것으로 가정한다.)

① 신주인수권 행사 ② 유상증자 ③ 자기주식 재발행 ④ 주식배당 ❺ 주식병합

(주)한국은 20×1년 4월 1일 (주)대한의 보통주 100주를 1주당 ₩ 10,000에 취득하고 취득수수료 ₩ 20,000을 현금으로 지급하였다. (주)한국은 취득한 보통주를 당기손익-공정가치 측정 금융자산으로 분류하였으며, 20×1년 8월 1일 1주당 ₩ 1,000의 중간배당금을 현금으로 수령하였다. 20×1년 말 (주)대한의 보통주 공정가치는 1주당 ₩ 10,500이었다. 동 주식과 관련하여 (주)한국이 20×1년 인식할 금융자산 평가손익은?

정답: 이익 ₩ 50,000

해설:

20×1년 4월 1일 취득 : 보통주 100주를 1주당 ₩ 10,000

20×1년 말 보통주 공정가치는 1주당 ₩ 10,500

취득한 보통주를 당기손익-공정가치 측정 금융자산으로 분류 -> 주의) 취득수수료 제외

(10,500-10,000) x 100 = 50,000

2020년

> (주)한국의 20×1년 1월 1일 유통보통주식수는 10,000주이다. 20×1년도에 발행된 보통주는 다음과 같다. 20×1년도 (주)한국의 가중평균유통보통주식수는? (단, 가중평균유통보통주식수는 월수를 기준으로 계산한다.)

정답 : 11,550주

해설:

20×1년 1월 1일 유통보통주식수는 10,000주

9,10,11,12 -> 4

10,000x1.1 + 11,000 x 0.15 x 4/12 = 11,550

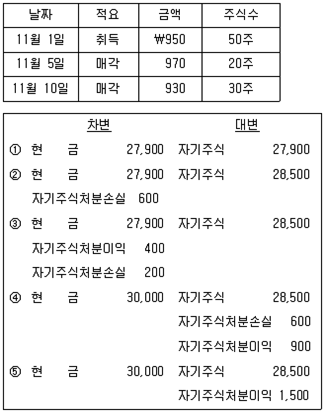

(주 )한국은 다음과 같이 액면가 ₩ 1,000인 자기주식을 취득하여 매각하였다. 11월 10일 매각 시점의 분개로 옳은 것은?

정답: ③

2019년 22회

(주)한국은 A주식을 20×1년 초 ₩1,000에 구입하고 취득수수료 ₩20을 별도로 지급하였으며, 기타포괄손익-공정가치 측정 금융자산으로 선택하여 분류하였다. A주식의 20×1년 말 공정가치는 ₩900, 20×2년 말 공정가치는 ₩1,200이고, 20×3년 2월 1일 A주식 모두를 공정가치 ₩1,100에 처분하였다. A주식에 관한 회계처리 결과로 옳지 않은 것은?

① A주식 취득원가는 ₩1,020이다.

② 20×1년 총포괄이익이 ₩120 감소한다.

③ 20×2년 총포괄이익이 ₩300 증가한다.

④ 20×2년 말 재무상태표상 금융자산평가이익(기타포괄손익누계액)은 ₩180이다.

❺ 20×3년 당기순이익이 ₩100 감소한다.

해설

① A주식 취득원가는 1,000+20 = ₩1,020

② 20×1년 평가손실: 900 - 1020 = 120 총포괄이익이 ₩120 감소한다.

③ 20×2년 평가이익: 1200 - 900 = 300 총포괄이익이 ₩300 증가한다.

기타포괄손익-공정가치 측정 금융자산으로 선택하여 분류

④ 1200 - 1020 = 180

⑤ 1100 - 1020 = 80 80증가한다.

(주)한국은 20×1년 초 주당 액면금액 ₩5,000인 보통주 100주를 주당 ₩6,000에 현금으로 납입받아 회사를 설립하였다. 이에 대한 분개로 옳은 것은?

정답:

| (차)현금 600,000 | (대) 보통주자본금 500,000 주식발행초과금 100,000 |

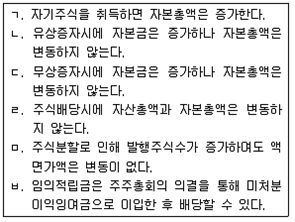

자본에 관한 설명으로 옳은 것을 모두 고른 것은?

정답: ㄷ,ㄹ,ㅂ

해섥:ㄱ.감소한다. ㄴ.자본총액은 증가한다. ㅁ.액면가액은 감소한다.

2018년 21회

(주)한국은 20×1년 11월 1일 (주)대한의 보통주 100주를 ₩600,000에 취득하고 수수료 ₩10,000을 현금으로 지급하였다. (주)한국은 취득한 보통주를 당기손익-공정가치 측정 금융자산으로 분류하였으며, 20×1년 말 (주)대한의 보통주 공정가치는 주당 ₩5,000이었다. (주)한국이 20×2년 5월 10일 (주)대한의 주식 전부를 주당 ₩5,600에 처분한 경우 20×2년도 당기순이익에 미치는 영향은?

① ₩40,000 감소 ❷ ₩60,000 증가 ③ ₩80,000 증가 ④ ₩100,000 감소 ⑤ ₩110,000 감소

해설

20×1년 11월 1일 : 보통주 100주를 ₩600,000에 취득, 수수료 ₩10,000

20×1년 말 : 보통주 공정가치는 주당 ₩5,000

20×2년 5월 10일 : 주식 전부를 주당 ₩5,600에 처분

당기손익-공정가치 측정 금융자산으로 분류 : 수수료 제외

20×2년 말 : 당기순이익 (5,600 - 5,000) x 100주 = 60,000

2016년 19회

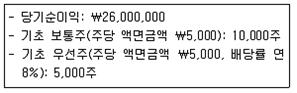

20×1년도 자본과 관련된 자료가 다음과 같을 때 주당이익은? (단, 우선주는 누적적우선주이다.)

정답: 2,400

해설:

1) 보통주 당기순이익 = 26,000,000-(5000x5000x8%) = 24,000,000

2) 주당이익 = 24,000,000/10,000 = 2400

'주택관리사보 > 회계원리' 카테고리의 다른 글

| [주택관리사][회계원리][금융자산] 매출채권 수취채권 손상 대손 기출 문제 (0) | 2024.02.13 |

|---|---|

| [주택관리사보][회계원리] 재무제표 기출 문제 (0) | 2024.02.13 |

| [주택관리사보][회계원리] 부채 사채 기출 문제 (0) | 2024.02.09 |

| [주택관리사보][회계원리] 유형자산 기출 문제 (1) | 2024.01.23 |

| [주택관리사보] [회계원리][재고자산] 상품재고 기출 문제 (0) | 2024.01.20 |