기능별로 나타낸 손익계산서

|

매출액

- 매출원가 |

|

매출총이익

- 판매비와관리비(판관비) |

|

영업이익(손실)

+ 영업외수익 - 영업외비용 |

|

법인세비용차감전순이익(손실)

- 법인세 |

|

당기순이익(손실)

|

-

매출액(Sales Revenue) - 매출원가(Cost of Goods Sold, CoGS) = 매출총이익(Gross Profit/Margin)

-

매출총이익(Gross Profit) - 판관비(Operating Expenses) = 영업이익(Operating Income/Profit)

-

영업이익(Operating Income) + 영업외수익(Non-operating revenue) - 영업외비용(Non-operating expense) = 법인세비용차감전순이익(Income/Earning Before Tax)

-

법인세비용차감전순이익(Income before tax) - 법인세(Income Tax) = 당기순이익(Net Income)

2023년 26회

> (주)한국은 20×1년 초 현금 ₩1,000,000을 출자하여 설립하였으며, 이는 재고자산 200개를 구입할 수 있는 금액이다. 기중에 물가가 3% 상승하였으며, 기말 순자산은 ₩1,500,000이다. 20×1년 말 동 재고자산을 구입할 수 있는 가격이 개당 ₩6,000이라면, 실물자본유지개념에 의한 당기이익은? (단, 기중 자본거래는 없다.)

정답: ₩300,000.

풀이:

| 기초 순자산 ₩1,000,000 | 기말 순자산 ₩1,500,000 |

실물자본유지개념으로 계산하면

1) 200( 20×1년 말 동 재고자산) x 6000= ₩1,200,000

2) ₩1,500,000 - ₩1,200,000 = ₩300,000.

참고 ) 재무자본유지 개념으로 계산하면 ₩1,500,000 - ₩1,000,000 = ₩500,000

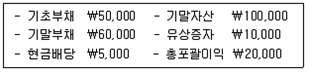

> (주)한국의 재무제표 자료가 다음과 같을 때, 기말부채는?

정답: 13000

해설 : 자본유지접근법(재산법) , 거래접근법(손익법)

자본계정

| 자본 | |||

| 기말자본 ? | 5) | 기초자본 ? | 1) |

| 현금배당 | 500 | 유상증자 | 1000 |

| 당기순이익 ? | 2) | ||

| 합계 ? | 4) | 합계 ? | 3) |

기말부채 = ? = 기말자산 - 기말자본 = 22,000 - 기말자본

기말자본 = ?

1) 기초자본= 기초자산-기초부채= 12,000 - 7,000 = 5,000

2) 당기순이익 = 총수익-총비용= 30,000 - 26,500 = 3,500

3) 합계= 기초자본+유상증자+당기순이익 = 5,000+1,000+3,500 = 9,500

4) 합계 = 기말자본+현금배당 = 9,500

5) 기말자본 = 9500 -현금배당 = 9,500-500 = 9,000

6) 기말자본 = 기말자산 - 기말부채

9000 = 22000 - 기말부채

기말부채 = 13,000

> (주)한국의 20×1년도 포괄손익계산서는 다음과 같다.

(주)한국의 20×2년도 손익을 추정한 결과, 매출액과 기타영업비용이 20×1년도 보다 각각 10%씩 증가하고, 20×2년도의 이자보상비율(=영업이익/이자비용)은 20×1년 대비 1.25배가 될 것으로 예측된다. 매출원가율이 20×1년도와 동일할 것으로 예측될 때, (주)한국의 20×2년도 추정 당기순이익은?

정답: ₩220,000

해설:

| 20x2년 | ||

| 손익구성항목 | 금액 | |

| 매출액 매출원가 |

매출액 20×1년도 보다 각각 10%씩 증가 1,000,000x1.1 = 1,100,000 매출원가율이 20×1년도와 동일 : 매출원가율 = 매출원가 / 매출액 매출원가=매출원가율x매출액 = 600,0001,000,000x(1,000,000x1.1)=600,000x1.1 = 660,000 |

|

| 매출총이익 기타영업비용 |

1,100,000 - 660,000 =440,000 기타영업비용이 20×1년도 보다 10%씩 증가 150,000x1.1 = 165,000 |

|

| 영업이익 | 440,000 - 165,000 = 275,000 | |

| 이자비용 | 20×2년도의 이자보상비율(=영업이익/이자비용)은 20×1년 대비 1.25배가 될 것으로 예측 250,00062.500×1.25=5배 20×2년도의 이자보상비율(=영업이익/이자비용) =275,000/() = 5배 275,000/5 = 55,000 |

|

| 당기순이익 | 275,000 - 55,000 = 220,000 | |

> 포괄손익계산서에 표시되는 당기손익으로 옳지 않은 것은?

① 최초 인식된 토지재평가손실

❷ 기타포괄손익-공정가치측정 금융자산으로 분류된 지분상품의 평가손익

③ 원가모형을 적용하는 유형자산의 손상차손환입

④ 투자부동산평가손익

⑤ 사업결합시 발생한 염가매수차익

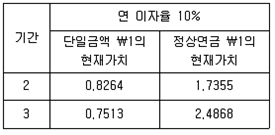

> (주)한국은 20×1년 초에 제품을 ₩300,000에 판매(제품을 실질적으로 인도함)하면서, 판매대금 중 ₩100,000은 판매 즉시 수취하고 나머지 ₩200,000은 향후 2년에 걸쳐 매년 말에 각각 ₩100,000씩 받기로 하였다. 동 거래에는 유의적인 금융요소가 포함되어 있고, 판매계약의 할인율은 연 10%로 동 할인율은 별도 금융거래에 적용될 할인율에 해당한다. 판매대금의 회수가능성이 확실하다고 가정할 때, 상기 제품의 판매거래로 (주)한국이 20×1년에 인식하게 될 수익의 총액은? (단, 현재가치 계산시 다음의 현가표를 이용하며, 단수차이가 발생하는 경우 가장 근사치를 선택한다.)

정답: ₩290,905

해설:

| 판매가 300,000 | 현금 수취 20x1년 초 | 100,000 | |

| 할부 200,000 (2회/2년) -> 할부 1회/20x1년 말 | 100,000x 1.7355 = 173,550 | ||

| 할부이자 10% | 173,550x0.1 = 17,355 | ||

| 합계 : 20×1년에 인식하게 될 수익의 총액 | 100,000+ 173,550+ 17,355= ₩290,905 | ||

2022년 25회

2021년

포괄손익계산서에 나타나는 항목이 아닌 것은?

❶ 미수수익 ② 매출액 ③ 유형자산처분이익 ④ 이자비용 ⑤ 법인세비용

해설: 손익계산서의 종류: 손익계산서, 포괄손익계산서, 연결손익계산서

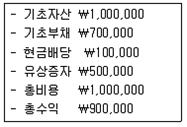

다음 자료를 이용하여 계산한 기초자산은?

정답 : 65,000

해설 :

| 현금배당 | 5,000 | 기초자본 | 3) |

| 기말자본 | 1) | 유상증자 | 10,000 |

| 총포괄이익 | 20,000 | ||

| 합계 | 2) | 합계 | 2) |

1) 기말자본= 기말자산 - 기말부채 = 100,000 - 60,000 = 40,000

2) 합계 = 5,000+40,000 = 45,000

3) 기초자본 = 45000 - 10,000 - 20,000 = 15,000

4) 기초자산 = 기초부채 + 기초자본 = 50,000+ 15,000 = 65,000

기타포괄이익을 증가 또는 감소시키는 거래는?

① 매출채권에 대한 손상인식

② 신용으로 용역(서비스) 제공

③ 판매직원에 대한 급여 미지급

④ 영업용 차량에 대한 감가상각비 인식

❺ 유형자산에 대한 최초 재평가에서 평가이익 인식

해설: 기타포괄손익(其他包括損益)이란 일정기간 동안 주주와의 자본거래를 제외한 모든 거래(손익거래 등)와 사건으로 발생한 모든 순자산(자본)의 변동인 포괄손익에서 당기항목을 제외한 항목을 말하는 것

(주)한국은 20×1년 초 토지(유형자산)를 ₩1,000에 취득하여 재평가모형을 적용하였다. 해당 토지의 공정가치가 다음과 같을 때, 토지와 관련하여 (주)한국이 20×2년 당기손익으로 인식할 금액은?

정답: 손실 ₩100

해설

| 20x1년 초 | 토지 ₩1,000 | 현금 ₩1,000 |

| 20x1년 말 | 토지 1200-1000= ₩200 | 재평가잉여금 ₩200 |

| 20x2년 말 | 재평가잉여금 ₩200 재평가손실 1000 - 900= ₩100 |

토지 ₩300 |

2020년 23회

> (주)한국이 20×1년 초 자산과 부채는 각각 ₩ 500,000과 ₩ 300,000이었다. (주)한국의 20×1년도 총포괄이익이 ₩ 300,000이라면, 20×1년 말 재무상태표의 자본은?

정답: ₩ 500,000

해설:

| 자본 | |||

| 기말자본 ? | (4) | 기초자본 ? | (1) |

| 총포괄이익 | ₩300,000 | ||

| 합계 ? | (3) | 합계 ? | (2) |

(1) 기초자본 = 기초자산 - 기초부채 = ₩500,000 - ₩300,000 = ₩200,000

(2) 합계 = 기초자본 + 총포괄이익 = ₩200,000 + ₩300,000 = ₩500,000

(3) 합계 = ₩500,000

(4) 기말자본 = 합계 = ₩500,000

2019년 22회

> (주)한국의 20×1년 자료가 다음과 같을 때, 기말자본은?

정답 : ₩600,000

해설: 자본유지접근법(재산법), 거래접근법(손익법)

자본계정

| 자본 | |||

| 기말자본 ? | (5) | 기초자본 ? | (1) |

| 현금배당 | ₩100,000 | 유상증자 | ₩500,000 |

| 당기순손실 | (4) | ||

| 합계 ? | (3) | 합계 ? | (2) |

1) 기초자본 = 기초자산 - 기초부채 = 1,000,000 - 700,000 = 300,000

2) 합계= 기초자본+유상증자 = 300,000 + 500,000 = 800,000

3) 합계 = 기말자본+현금배당 + 당기순손실 = 800,000

4) 당기순손실 = 총비용 - 총수익 = 1,000,000 - 900,000 = 100,000

5) 기말자본 = 합계 - 현금배당 - 당기순손실 = 800,000 - 100,000 - 100,000 = ₩600,000

2018년 21회

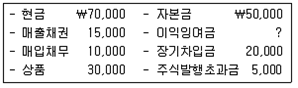

> 다음은 (주)한국의 20×1년 말 재무상태표 자료이다. (주)한국의 20×1년 말 이익잉여금은?

정답: ₩30,000

해설:

| 자산 | 부채 | ||

| 현금 | 70,000 | 매입채무 | 10,000 |

| 매출채권 | 15,000 | 장기차입금 | 20,000 |

| 상품 | 30,000 | 자본 | |

| 자본금 | 50,000 | ||

| 자본잉여금(주식발행초과금 | 5,000 | ||

| 기말 이익잉여금 | ? | ||

| 합계 ? | 70,000+15,000+30,000 | 합계 | |

기말 이익잉여금 = 자산 - 부채 - 자본금 - 자본잉여금(주식발행초과금)

= (70,000+15,000+30,000) - (10,000+20,000) - 50,000 - 5,000

= ₩30,000

'주택관리사보 > 회계원리' 카테고리의 다른 글

| [주택관리사보][회계원리] 부채 사채 기출 문제 (0) | 2024.02.09 |

|---|---|

| [주택관리사보][회계원리] 유형자산 기출 문제 (1) | 2024.01.23 |

| [주택관리사보] [회계원리][재고자산] 상품재고 기출 문제 (0) | 2024.01.20 |

| [주택관리사보][회계원리][재고자산] 매출원가, 총매출액 기출 문제 (0) | 2024.01.20 |

| [주택관리사보] [회계원리] 계정 분개 전기 결산정리 기출 문제 (0) | 2024.01.20 |