2023년

> (주)한국은 제품 200단위(단위당 취득원가 ₩6,000)를 단위당 ₩10,000에 현금판매하였다. (주)한국은 동 제품판매와 관련하여 제품 판매 후 2주 이내에 고객이 반품을 요청하는 경우 전액 환불해 주고 있다. 동 제품판매에 대한 합리적인 반품률 추정치가 3%인 경우, (주)한국이 상기 제품의 판매시점에 인식할 매출액은?

정답: ₩1,940,000

해설: 1) 200 x 10,000 = 2,000,000

2) 2,000,000 x (1-0.03) = ₩1,940,000

> (주)한국의 당기 자기자본이익률(ROE)은 10%이고, 부채비율(=부채/자본)은 200%이며, 총자산은 ₩3,000,000이다. 당기 매출액순이익률이 5%일 때, 당기 매출액은? (단, 자산과 부채의 규모는 보고기간 중 변동이 없다.)

정답: ₩2,000,000

해설:

1) 부채비율 = 부채자기자본 = 200% = 2, 부채: 자기자본 = 2:1,

자산(₩3,000,000)=부채+자본 , 부채 = ₩2,000,000, 자기자본 = ₩ 1,000,000

2) 당기 자기자본이익률 = 당기순이익자기자본 = 당기순이익₩1,000,000 =10% = 0.1

당기순이익 = ₩ 100,000

3) 당기 매출액순이익률 = 당기순이익매출액 = ₩100,000매출액 = 5% = 0.05

매출액 = ₩2,000,000

2022년

> (주)한국의 20×1년 초 상품재고는 ₩100,000이고 당기 상품매입액은 ₩400,000이다. (주)한국의 당기 상품매출은 ₩500,000이고 20×1년 말 상품재고가 ₩200,000일 때, 20×1년 상품매출원가는? (단, 재고자산감모손실과 재고자산평가손실 및 재고자산평가충당금은 없다.)

정답: ₩300,000

| 20×1년 기초 상품재고 ₩100,000 | 20×1년 기말 상품재고가 ₩200,000 |

| 당기 상품매입액은 ₩400,000 | 매출원가 ? (2) |

| 합계 ? (1) | 합계 ? (1) |

(1) 합계 = ₩100,000 + ₩400,000 = ₩500,000

(2) 매출원가 = 합계 - 말 상품재고가 = ₩500,000 - ₩200,000 = ₩300,000

> (주)한국은 재고자산감모손실 중 40%는 비정상감모손실(기타비용)로 처리하며, 정상감모손실과 평가손실은 매출원가에 포함한다. (주)한국의 20×1년 재고자산 관련 자료가 다음과 같을 때, 매출원가는?

정답: ₩76,000

해설:

| 기초 재고 자산 10,000 | 기말 재고 자산 ? 기말실제수량x기말장부수량 단위당 원가= 10x1000 = 10,000 |

| 당기매입액 80,000 | 비정상감모손실? = 10x1000x0.4 = 4,000 매출원가 ? (2) |

| 합계 ? (1) | 합계 ? (1) |

(1) 합계 = 10,000 + 80,000 = 90,000

(2) 매출원가 = 90,000 - 10,000 - 4,000 = ₩76,000

2021년

포괄손익계산서에 나타나는 항목이 아닌 것은?

❶ 미수수익 ② 매출액 ③ 유형자산처분이익 ④ 이자비용 ⑤ 법인세비용

외상판매만을 수행하는 (주)한국은 20×1년 12월 31일 화재로 인해 창고에 있던 상품을 전부 소실하였다. (주)한국의 매출채권회전률은 500%이고, 매출총이익률은 30%로 매년 동일하였다. 20×1년 (주)한국의 평균매출채권은 ₩ 600,000이고 판매가능상품(기초재고와 당기순매입액의 합계)이 ₩ 2,650,000인 경우, 20×1년 12월 31일 화재로 소실된 상품 추정액은?

정답 : 550,000

해설:

| 기초재고 | 기말상품재고 | 2) | |

| 당기매입액 | 매출원가 | 1) | |

| 합계 | 2,650,000 | 합계 | 2,650,000 |

1) 매출채권회전률 = (매출액 / 평균매출채권)x100 = (매출액 / 600,000) x 100 = 500

매출액 = 3,000,000

매출원가 = 매출액x (1-매출총이익률) = 3,000,000 x (1-0.3) = 2,100,000

2) 기말상품재고 = 2,650,000 - 2,100,000 = 550,000

3) 창고에 있던 상품 전부소실 = 550,000

단일상품만을 매매하는 (주)한국의 기초재고자산은 ₩ 2,000이고, 당기순매입액은 ₩ 10,000이다. 기말재고자산 관련 자료가 다음과 같을 때, 매출원가는? (단, 감모손실 중 60%는 비정상감모손실(기타비용)로 처리하며, 정상감모손실과 평가손실은 매출원가에 포함한다.)

정답 : 10,050

해설:

| 기초재고 | 2,000 | 기말재고 ? | 1) |

| 당기매입액 | 10,000 | 매출원가 ? | 2) |

| 재고자산평가손실 ? | |||

| 재고자산감모손실 ? | |||

| 합계 | 12,000 | 합계 | 12,000 |

1) 기말재고 종류

1).1 장부수량 x 단위당 원가 = 50x50 = 2500,

1).2 실제수량 x 단위당 원가 = 45x50 = 2250,

1).3 실제수량 x 단위당 순실현가능가치 = 45x40 = 1800

2) 재고자산 감모손실 = (기말장부수량 - 기말실제수량)x단위당 원가= (50 - 45)x50 = 2500 - 2250 = 250 ,

감모손실 중 60%는 비정상감모손실(기타비용)로 처리하며

정상 감모손실 = 250x0.4 = 100, 비정상 감모손실 = 250x0.6 = 150

평가손실 = (취득원가 - 단위당 순실현가능가치)x실제수량 = (50 - 40)x 45 = 2250 - 1800 = 450

정상감모손실과 평가손실은 매출원가에 포함한다. 매출원가 = 12,000 - 2,500+100+450 = 10,050

재고자산은 보유하고 있다보면 두 가지 측면에서 손실이 발생할 수 있습니다. 재고자산 금액은 단가에 수량을 곱한 것으로 분해할 수가 있는데, 단가에 손실이 생기면 평가손실이 되고, 수량에 손실이 생기면 감모손실이 됩니다.

2020년 23회

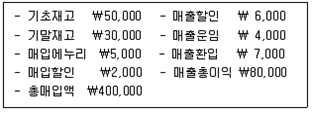

다음 자료를 이용하여 계산한 총매출액은?

정답: ₩506,000

해설

| 상품 | |||

| 기초재고 | 50000 | 매입에누리 | 5000 |

| 총매입액 | 400000 | 매입할인 | 2000 |

| 매출할인 | 6000 | 기말재고 | 30000 |

| 매출환입 | 7000 | 총매출액 ? | |

| 매출총이익 | 80000 | ||

| 합계 ? | 합계 ? | ||

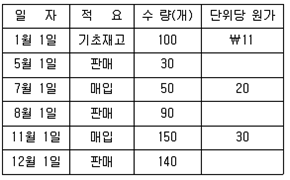

다음은 계속기록법을 적용하고 있는 (주)한국의 20×1년 재고자산에 대한 거래내역이다. 선입선출법을 적용한 경우의 매출원가는?

정답: 5,400

해설

1) 기말재고수량 = 기초재고+매입 - 판매 = (100+50+150) - (30+90+140) = 40

2) 100x11+50x20+(150 - 40)x30 = 5400

2019년 22회

다음 자료를 이용하여 계산한 총매입액은? (단, 재고자산감모손실은 없다.)

정답 ₩1,380,000

해설

| 재고자산 | |||

| 기초재고 | 400,000 | 매입환출 | 40,000 |

| 총매입액 ? | 3) | 매출원가 | 1) |

| 기말재고 | 300,000 | ||

| 합계 | 2) | 합계 | 2) |

매출액 = 총매출액 - 매출환입 = 2,000,000 - 200,000 = 1,800,000

1) 매출원가 = 매출액x(1 - 매출총이익률) = (2,000,000 - 200,000) x (1- 0.2) = ₩ 1,440,000

2) 합계 = 40,000 + 1,440,000 + 300,000 = ₩1,780,000

3) 총매입액 = 1,780,000 - 400,000 = 1,380,000

2018년 21회

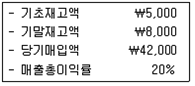

다음 상품 관련 자료를 이용하여 계산한 매출액은?

정답 ₩48,750

해설

| 기초재고액 ₩ 5,000 당기매입액 ₩ 42,000 |

기말재고액 ₩ 8,000 매출원가 ? |

| 합계 ? | 합계 ? |

매출액 = 매출원가÷매출원가율 = 매출원가÷(1-매출총이익률) = (5000+42000-8000)÷(1-0.2) = 48,750

'주택관리사보 > 회계원리' 카테고리의 다른 글

| [주택관리사보][회계원리] 부채 사채 기출 문제 (0) | 2024.02.09 |

|---|---|

| [주택관리사보][회계원리] 유형자산 기출 문제 (1) | 2024.01.23 |

| [주택관리사보] [회계원리][재고자산] 상품재고 기출 문제 (0) | 2024.01.20 |

| [주택관리사보] [회계원리] 계정 분개 전기 결산정리 기출 문제 (0) | 2024.01.20 |

| [주택관리사보][회계원리] 당기이익, 당기순이익 계산 기출 문제 (0) | 2024.01.20 |